家づくりに関する

漠然とした不安は

そのままにしないで!

公式LINE

公式インスタグラム

予約状況を確認して

無料相談をお申し込む

-

広島市A様

講師が一級建築士とFPの両方の資格を持つ方で、工務店とも関係が無くセールスの心配がないので

参加しました。

今の生活そのままでも家を建てる資金を作ることが出来ると分かりホッとしています。 -

松江市K様

家づくりの基本的なことを誰に聞いていいのか分からず参加しました。

中立的な立場からの説明だったので話の内容がスッと入ってきて、参考になるお話がたくさん聞けました。

今日教わった具体的なことを実行しようと思います。 -

鳥取市K様

資金計画について、簡単に答えを出す方法を教えてもらいとても参考になりました。

本にある一般的な家づくりと違って新築するための理想的な方法が分かり、これから先のことを具体的に考えられるようになりました。

-

松江市T様

どのくらいお金が必要か分からなくて尻込みしていました。

資金のことを具体的にキチンと教えてもらえることが凄く良かったです。 -

松江市M様

家のこともお金のこともお詳しいので、工務店に聞きにくいことでも聞けました。

他の人はどうやって決めているんですかね? -

高知市O様

家を建てる際の考え方の順番が間違っているのに気付かされ、特に工務店の選び方が聞けたのが一番良かったです。

安心して相談できる場所が見つかり、夫婦共々喜んでいます。

-

広島市A様

講師が一級建築士とFPの両方の資格を持つ方で、工務店とも関係が無くセールスの心配がないので参加しました。

今の生活そのままでも家を建てる資金を作ることが出来ると分かりホッとしています。 -

松江市K様

家づくりの基本的なことを誰に聞いていいのか分からず参加しました。

中立的な立場からの説明だったので話の内容がスッと入ってきて、参考になるお話がたくさん聞けました。

今日教わった具体的なことを実行しようと思います。 -

鳥取市K様

資金計画について、簡単に答えを出す方法を教えてもらいとても参考になりました。

本にある一般的な家づくりと違って新築するための理想的な方法が分かり、これから先のことを具体的に考えられるようになりました。 -

松江市T様

どのくらいお金が必要か分からなくて尻込みしていました。

資金のことを具体的にキチンと教えてもらえることが凄く良かったです。 -

松江市M様

家のこともお金のこともお詳しいので、工務店に聞きにくいことでも聞けました。

他の人はどうやって決めているんですかね? -

高知市O様

家を建てる際の考え方の順番が間違っているのに気付かされ、特に工務店の選び方が聞けたのが一番良かったです。

安心して相談できる場所が見つかり、夫婦共々喜んでいます。

予約状況を確認して

無料相談をお申し込む

自己紹介

そこに住む人が

しあわせになる家づくり。

私自身の実体験から

当社のサービスは生まれました。

私はファイナンシャル・プランナー(略してFP)であると同時に1級建築士です。

40歳前までは都会で建築設計の仕事をしていました。それ以降、縁あって地元でFPとなり各種セミナー講師や年間100組以上の資産設計を行ってきました。

すると今度は資金(FP)とデザイン(1級建築士)の両方が分かるFPとしてマイホームの相談件数が増えてきました。今では、毎週、家づくりセミナーを行い、毎年30棟前後のマイホーム新築に関して、資金プランニングから基本デザイン・最終的な完成引渡しまで立ち会っています。

私のマイホーム・カウンセリングの手法は建築業界やFP業界の方から見れば想像もしない手法ですが、実は消費者からの要望をひとつずつ叶えていったらたどり着いた方法です。

実は、弊社が実施するコンペ方式には、ココだけのいろいろ面白い仕掛けが沢山用意されています。

それは相談に来た方だけに教えます。

多分、驚くと同時にすごく納得すると思います。

楽しみにして下さい。

FP住宅相談所 萬代

よくある相談内容

-

FP住宅相談所とハウスメーカーが作る資金計画とは何が違いますか?

-

大きな違いが2点有ります。

人生の大きな出費は教育資金・老後資金そして住宅資金の3つです。

教育資金は子供2人で平均約3,000万円(大学は国公立下宿の場合)。

老後資金は平均的なモデルケースで公的年金支給後の不足額が約3,000万円。

そして住宅資金は、住宅金融支援機構の調査では島根県の土地付き注文住宅の平均価格が約3,900万円。

3つとも約3,000万円でかつ30年掛かる資金繰りです。

従って住宅資金だけいくら考えていても家づくりに使える予算額の答は出ません。

この3つを同時に解決しないと住宅資金は計算できないのです。この点は皆さんご存じだと思います。

更に、この3つの大きな出費には実は優先順位が有ります。

まず順位①は教育資金(掛かるものは掛かる、かつ節約は出来ない特別費!)、順位②が老後資金(老後生きていく為の必要資金)、そして最後に住宅資金です。

つまり住宅取取得は言い方を変えれば、「余ったお金で行うイベント」なんです。

従って、正確に教育資金と老後資金が計算される事が前提でやっと住宅資金が計算出来ます。

優先順位上位2つが正確に計算されていないのであればハウスメーカーの資料は全くあてにならない事になります。

更に言えば、住宅資金に大きく影響する他の費目として、生活費・使途不明金・車買い替え費用・今後の就労形態による収入変化も有ります。

住宅資金プランでは、これらが十分に検討され反映されている必要が有ります。

次に、ハウスメーカーが作成した資金プランを時たま拝見しますが、弊社が作成するものとは前提が違います。

弊社が作成する資金プランは、前出の3大資金、生活費や就労予測が先に有って、その後、住宅に使っても良い予算額を算出します。

一方、ハウスメーカーの資金プランはまず先に作成された図面と見積書が有って、その資金を捻出するのはどうしたらよいかという発想で作成されています。

現実に拝見した例として「生活費は8万円/月(年間96万円)で生活したら家は建ちます」みたいなプランになります。

生活費は4人家族であれば最低でも年間170万円、多い方は年間500万円近い方も居ました。

生活費月8万円は、現実的では無い架空の生活を想定した試算だと言えます。

-

家の資金計画とは住宅ローンのことではないのですか?

-

住宅ローンの選定は、マイホームの資金計画では最後の作業です。

つまり設計や予算額が決まった後の支払い方法の手続きになります。

住宅ローンだけ見ていても家の予算が決まる訳ではありません。

住宅ローンは金融商品のひとつであり、これによって資金計画の根本的な問題が解決する訳ではありません。

弊社に寄せられる相談は、既に家をつくった方から多いのはナゼだと思いますか?

「銀行からの借入可能額=住宅ローン」だけしか検討しなかった方は、家が建ってから教育費を心配し、老後の心配をし、日常生活費の心配をしなければなりません。

出来れば家をつくる前に将来家計簿※から「無理なく返せる借入可能額」を考え資金計画を作って下さい。

更には、「この住宅設計は私達家族のライフスタイルを正しく反映しているのか?」「生活に必要なお金と住宅の予算のどちらを優先するのか?」など予算と設計とのバランスを考える必要も有ります。

また、ハウスメーカーの見積書の内容をチェックする必要も有ります。

繰り返しますが、決して住宅ローンを一生懸命考えても良い家は出来ません。

住宅ローンは最後の作業です。

※:将来家計簿とは、弊社独自のサービスでご夫婦が亡くなるまでをシュミレーションした資料

-

1年ほどいろいろな見学会を回りましたが、自分の理想の家が分からなくなりました。

-

殆どの方が半年から1年近く掛けて、沢山の完成見学会や展示場を回り、その中から何とか建築業者を決めなければと思っているのではないでしょうか?

また多くの物件を見れば見るほど結局何が良くて何が悪いのか分からなくなっているのではないでしょうか?

こんな見学会に行く際には、とても大事なポイントが2つあります。

1.自分の価値観を明確にしてから行く

施主様によってそれぞれに個性がある様に、家づくりで大事に思う視点も違うのでどの視点で見るか、夫婦の価値観を明確にしてから見学会に行くことが大事です。

時たま「私達には特に要望が有りません」という方がいますが、時間経過とともに後から沢山の要望が出てくるものです。

そこで、弊社では自分でも気づいていない要望まで明確にする独特なステップが有ります。

これによって施主様がイメージできるマイホームはかなり変わると同時に現実的になります。

2.結局は他人の家(間取りで決めない)

忘れてはいけないのは、「今見ているのはあくまでも他人の家」「展示用の間取」ということ。

家族構成や生活スタイルが異なれば、必要とする間取りや機器も異なります。

見学会での情報は家づくりの参考程度にした方が良いということです。

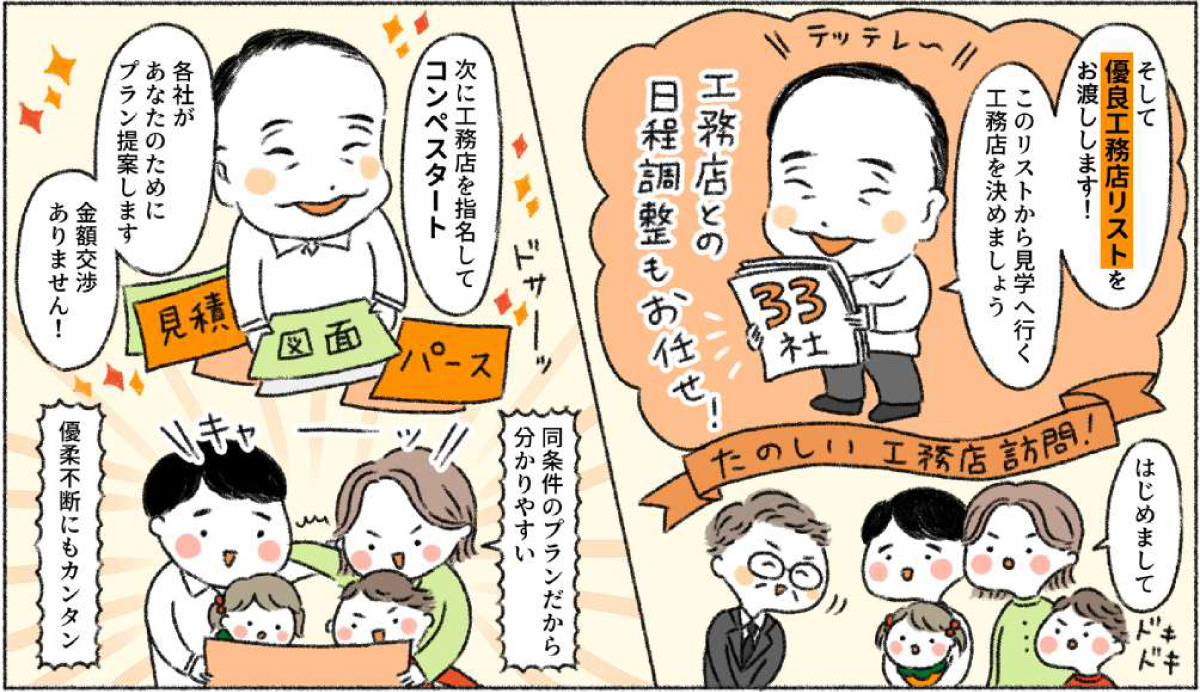

以上の2つの課題を解決する為に、弊社では独自に作成する仕様書に基づいて短期間に複数の業者から自分達だけの実現可能な提案(図面・見積書)を貰い、それをじっくり検討できる方法を実行しています。

それが弊社の特徴「コンペ方式(企画競争入札)」です。

この中では世間一般のコンペとは異なる納得できる面白い仕掛けが沢山有ります。

既に450棟以上の実績も有りますので期待して下さい。

-

不動産業者や建築業者(ハウスメーカー)への不安があります。

-

施主様が抱く3大不安のひとつが「不動産関連業者への不安」です。

具体的には、対等に付き合えるだろうかという不安だと思いますが、その他にも気を付けることは沢山あります。

例えば、

・しつこい営業を避ける適切な対応

・適切な見積を取る為の「業者からの見積の取り方」

・ピンとくる提案を貰う為の「家づくりの要望の出し方」

・「優秀な営業マン」に担当してもらう方法

・建築業者の客観的な評価

殆どの方は、人生に一度しか家を建てない訳ですからこれらの不安を解決するには相当難しいと思います。

そこで私たち経験と実績の有る専門家(一級建築士・CFP)でありかつ中立な第三者機関(マイホームマイスター協会)が家づくりに参加する意義があると思います。

また弊社独自のコンペ方式で提案を貰うメリットがあると思います。

-

価格(見積)が適正なのかどうか分からない

-

「詳細な見積書を見ても分からない!チェック出来ない!」これもよく頂く相談です。

建築業者と施主様の持つ情報量の圧倒的な差を考えれば当たり前のことだと思います。

こんな不安に対して、本には「少なくとも3社以上から見積を取り比較する」と書いてあります。

弊社では、10社以上から提案・見積を貰うコンペ(企画競争入札)を採用しています。

この際には、設計の仕様書(要望書)を事前に詳細に作成し、見積書の様式も指定し渡しておくことが必須ですので、一般消費者にはかなりハードルが高いかもしれません。

弊社が実施している「コンペ(企画競争入札)」を実施することがベストな方法ですが、施主様個人がこれを実行することは大変な努力を必要とするだけでなく、果たして建築業者が対応してくれるかどうかも分かりません。

そこで弊社では、この様な流れをシステム化して過去450件以上の施主様に提供し理想のマイホームを完成・引き渡した実績が有ります。

-

既に家を建てて3年目です。想像以上に子どもの教育費がかさんで住宅ローンの負担が重い

-

弊社に相談に来くる方の約半数が既に家を建ててしまった方という現実があります。

子どもの教育費負担が予想以上に重たくなり、また老後資金の準備も現実のものとなってきたとき、住宅ローンの返済が大きな負担となって圧し掛かってくる、そんな状況が想定されます。

家の予算を考える際、子どもの教育資金や自分達の老後資金は同時に考えなくても良いのだろうか?と疑問には思ったけれど良く分からないので後回しにした・・という方は多いと思います。

1.子どもの教育資金 約3,000万円

2.老後資金不足額 約3,000万円

3.住宅資金 島根県建売平均 約3,900万円

どうでしょうか?

この様な人生の資金需要の中で家づくりだけ個別に考えるのではなく、3大資金のバランスを考えて課題や不安を同時に全て解決しておく必要があります。

そのタイミングは、家づくりを始める前か遅くとも建築途中にはこの様な作業を一度は実行されることをお勧めします。

後回しにしても勿論、家は建ちますが数年後にはその問題が現実のものとなります。

これが家づくりを終えた方の相談が多い理由です。

そして皆様が「なんとなく不安」を抱えている理由です。

そしてこのままにしてもこの不安が消える事はありません。

弊社では、独自のサービス「将来家計簿」を最初に作成します。

これは全員が抱えている「なんとなく不安」を一旦、「現実・具体的な不安」に分かりやすく表現し、その解決策を見つける重要なステップです。

これにより不安が解消され家づくりに前向きに進むことができます。

-

住宅ローンは出来るだけ少ない方が良いのでしょうか?

-

これは「頭金は出来るだけ多い方が良いですか?」と言う質問と同じです。

勿論、住宅ローンは借入( =負債 )ですから少ない方が良いに決まっています。

しかし別の見方をすれば住宅ローンは、他のローンと比べれば金利が低くかつ長期で借りることができる権利が有るので「悪い借金ではない」という見方も出来ます。

他に現金を残す事情が有ったり、また教育ローンやカーローンを借りたりするのであれば住宅ローンを組む方が経済的には得と言えます。

正確には、将来家計簿の結果と将来の金利予測から判断することになります。

この資料を正しく作成すれば、頭金の額を幾らまで出して良いか(つまり裏を返せば幾ら住宅ローンを借りるか)、繰り上げ返済をいつ幾らするかの正確な回答が得られます。

-

マイホームは、子供が小学校に上がる前に買うのが得?

-

学校に上がると教育資金もかかるのでそれまでに家を買って出来るだけ頭金や住宅ローンを支払っておこうという考え方ですね。

教育資金も住宅ローンも共に長期で発生する費用ですので多くの一般的な家庭では支出時期が重なります。

頭金のタイミングという見方も出来ますが、いづれにしても長期のスパンの人生プランから計画すべきことで、住宅ローンの繰上げ返済も含めて一概に小学校前が良いということではありません。

これも将来家計簿を作ることで明確に回答が出ます。

-

住宅資金プランにナゼ遺族年金の計算が必要でしょうか?

-

理由は2つ有ります。

理由1:まず、住宅ローン完済までの期間は長く、夫婦がお二人ともに元気とは限りません。

不幸にも夫が先に亡くなったら残された遺族は生活していけるのか?逆に妻が先になくなったら?という場合も想定して住宅予算と住宅ローンを確認する事はとても重要です。

その際に、遺族の生活保障のベースになるのは遺族年金です。

この額を正確に計算し把握しておくことで、万が一の際に慌てることなく対処できます。

更に付け加えると、夫婦共働きの場合には、実は夫が先に亡くなるケースよりも妻が先に亡くなるケースの方がリスクが高くなります。

これは住宅ローンの主債務者(=団信加入者)が夫である事や公的遺族年金制度の仕組みによるものです。

是非とも住宅ローンを決める際には気を付けて下さい。

理由2:次に生命保険の見直しの為です。

弊社では住宅資金計画の際に加入されている生命保険の保障分析を行います。

これにより生命保険の適正保障額を計算することができます。

今加入している生命保険の保障額をこの適正額を基に見直すことで無駄な保険を削除し、或いはその逆に足らない保障内容を正しく追加することができます。

この事により住宅資金に余裕を持つことができる様になるケースがたくさんあります。

そして生命保険見直しの為には、遺族年金の支給額を正しく把握する必要が有ります。

この様に遺族年金を正しく把握することで不安が解消され(理由1)、その結果、生命保険を減らすことが出来ます(理由2)。

一方、遺族年金の計算は社会保険制度を正しく理解していないと難しいので、私の経験ではハウスメーカーが作成する住宅プランは勿論、生命保険会社の資料ですらキチンとした計算資料を見ることは稀ですね。

-

数年前に家を建てました。今から思うと希望通りの家ではありません。

-

先日、個別相談でお見えになったこの方の言葉を忘れることが出来ません。

「当時、じっくり考える間も無く、あれよあれよと言う間に家が出来てしまった。こんなに簡単に出来ていいのだろうかと思った」と仰いました(発言の通りに記載)。

自分(施主様)のペースではなく、完全に建築業者のペースで家づくりが進んでいるということです。

このことがトラブルの根本的な原因になることがあります。

まず施主様が自分のペースで、そして施主様が主導権を持って進める家づくりをご検討下さい。

この為に、弊社では施主様とじっくり時間をかけて資金プラン・デザインの基本プランそしてコンペの仕様書の3つの資料を作ります。

弊社では多くの実績に基づいたカウンセリングステップがあり、施主様ご本人も気づいていない様な不安の原因や家に対する価値観などを顕在化していきます。

また特に重要なポイントですが、弊社の一級建築士・CFPの両方の資格を持つ担当者と施主様のみでこれらの作業を行います。

例えばハウスメーカーの担当者や建築士が協議に参加することは有りませんので、決して外部に情報が漏れることはありません。

如何でしょうか?

これら細心の配慮を行うことで自分のペースで作業が進んでいきます。

そして一連の作業に納得できた段階でコンペに進んでいきます。

このコンペにも施主様が納得できる面白い仕組みが用意されています。